Soluciones contables, fiscales y de auditoría para tu tranquilidad.

Los Postulados Básicos: Los Cimientos de la Contabilidad Financiera en México

Los Postulados Básicos: Los Cimientos de la Contabilidad Financiera en México

CONTABILIDAD

9/10/20255 min read

Los Postulados Básicos: Los Cimientos de la Contabilidad Financiera en México

La contabilidad, más allá de ser un simple registro de números, es un sistema de información crucial para la toma de decisiones económicas. Para que esta información sea útil, confiable y comparable, se rige por un conjunto de principios fundamentales conocidos como Postulados Básicos. En México, estos postulados están contenidos en la Norma de Información Financiera (NIF), emitida por el Consejo Mexicano de Normas de Información Financiera (CINIF).

Los postulados básicos son, en esencia, los fundamentos que rigen el ambiente en el que debe operar el sistema de información contable. Son verdades incuestionables que guían el reconocimiento, valuación, presentación y revelación de las operaciones financieras de una entidad. Comprenderlos es esencial para cualquier profesional contable, empresario o inversionista que desee interpretar correctamente los estados financieros.

¿Qué son los Postulados Básicos?

De acuerdo con la NIF, los postulados básicos son fundamentos que configuran el sistema de información contable y rigen el ambiente bajo el cual debe operar. Surgen como generalizaciones o abstracciones del entorno económico en el que se desenvuelve el sistema contable y se derivan de la experiencia y prácticas de negocios. Su objetivo principal es vincular el sistema de información contable con su entorno, permitiendo una mejor comprensión y aplicación de la práctica contable.

En total, son ocho postulados que sustentan la técnica contable y aseguran la relevancia y fiabilidad de la información financiera.

Los Ocho Postulados Básicos de la NIF

A continuación, se describen los ocho postulados básicos, fundamentales para el registro y la presentación de la información financiera:

Sustancia Económica: Este postulado exige que el reconocimiento contable de las transacciones, transformaciones internas y otros eventos que afectan económicamente a una entidad, se realice de acuerdo con su realidad económica y no solo en atención a su forma jurídica. En caso de discrepancia entre la forma legal y la esencia económica, debe prevalecer la segunda.

Ejemplo: Un contrato de arrendamiento financiero, aunque legalmente no transfiera la propiedad del bien al arrendatario, contablemente se reconoce como una adquisición (activo y pasivo) si la esencia económica del contrato implica que el arrendatario asume sustancialmente los riesgos y beneficios de la propiedad.

Entidad Económica: La entidad económica es una unidad identificable que realiza actividades económicas, la cual es independiente de sus accionistas, propietarios o patrocinadores. Sus recursos y obligaciones son distintos de los de las personas que la constituyen o la administran.

Ejemplo: Las finanzas personales del dueño de un negocio (sus gastos de casa, coche personal) no deben mezclarse con las finanzas de la empresa. La contabilidad debe reflejar únicamente las operaciones de la entidad.

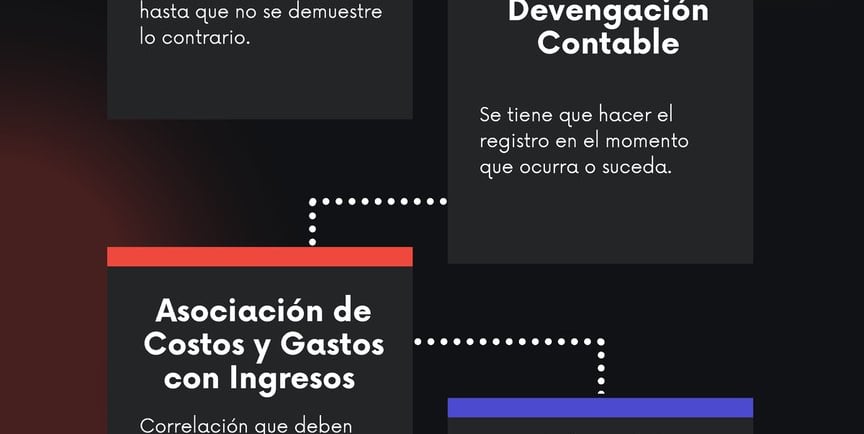

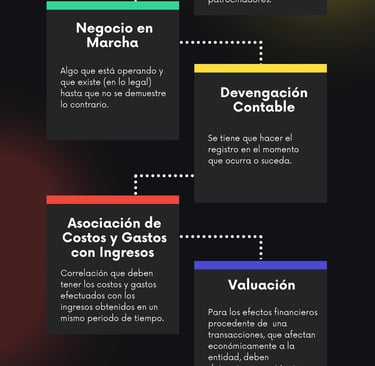

Negocio en Marcha: Se presume que la entidad económica existirá de forma permanente dentro de un horizonte de tiempo ilimitado, salvo prueba en contrario. Esto significa que las cifras contables se obtienen bajo el supuesto de que la entidad continuará sus operaciones y no será liquidada en un futuro previsible.

Ejemplo: Los activos se registran a costo de adquisición esperando generar beneficios futuros, y no a su valor de liquidación inmediata, a menos que existan señales claras de insolvencia o cese de operaciones.

Devengación Contable: Los efectos derivados de las transacciones y otros eventos que afectan económicamente a una entidad deben reconocerse contablemente en su totalidad en el momento en el que ocurren, independientemente de la fecha en que se cobren o se paguen.

Ejemplo: Si una empresa vende mercancía a crédito en diciembre, el ingreso se reconoce en diciembre, aunque el cliente pague hasta enero del siguiente año. De igual forma, si se consume un servicio en un mes, el gasto se registra en ese mes, aunque la factura llegue después.

Asociación de Costos y Gastos con Ingresos: Los costos y gastos de una entidad deben identificarse con el ingreso que generen en el mismo periodo contable, independientemente de la fecha en que se realicen. Este postulado es clave para la determinación correcta de la utilidad o pérdida neta.

Ejemplo: El costo de la mercancía vendida en un periodo debe asociarse con el ingreso generado por esa venta en el mismo periodo. Si se pagan comisiones a vendedores por ventas de enero, el gasto de comisión se asocia con los ingresos de enero.

Valuación: Los efectos económicos de las transacciones y otros eventos que afectan a la entidad deben cuantificarse en términos monetarios, atendiendo a los atributos del elemento a ser valuado (costo histórico, valor razonable, etc.), con el fin de captar el valor económico más objetivo de los activos netos.

Ejemplo: La maquinaria comprada se registra por su costo de adquisición, y se le aplica una depreciación para reflejar su desgaste y uso a lo largo del tiempo, buscando un valor que refleje su beneficio económico.

Dualidad Económica: La estructura financiera de una entidad económica está constituida por los recursos de los que dispone para la consecución de sus fines (activos) y por las fuentes para obtener dichos recursos, ya sean propias (capital) o ajenas (pasivos). Este postulado es la base de la partida doble: "no hay deudor sin acreedor, ni acreedor sin deudor".

Ejemplo: Si la empresa compra un vehículo (activo), este debe haber sido financiado con recursos propios (capital) o con un préstamo (pasivo), manteniendo siempre la ecuación contable: Activo = Pasivo + Capital.

Consistencia: Ante la existencia de operaciones similares en una entidad, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones.

Ejemplo: Si una empresa elige un método específico para depreciar sus activos fijos, debe usar ese mismo método consistentemente en periodos futuros, a menos que un cambio esté justificado por una mejora en la representación fiel de la situación económica o por una nueva NIF. Esto permite la comparabilidad de la información financiera a lo largo del tiempo.

La Importancia de los Postulados Básicos en la Práctica

Los postulados básicos no son meros conceptos teóricos; son la piedra angular de la confiabilidad de la información financiera. Su aplicación rigurosa asegura que los estados financieros:

Reflejen la realidad económica de la entidad.

Sean comparables entre diferentes periodos y entre distintas entidades.

Sean útiles para la toma de decisiones de usuarios internos (administración) y externos (inversionistas, acreedores, autoridades fiscales).

Faciliten el cumplimiento fiscal, ya que muchas bases imponibles derivan de la contabilidad que aplica estos postulados.

Ignorar o aplicar incorrectamente estos postulados puede llevar a una distorsión de la situación financiera de la empresa, a errores en el cálculo de impuestos y, en última instancia, a sanciones por parte de la autoridad.

En Asesoría CS Contabilidad y Auditoría, nos aseguramos de que su contabilidad cumpla estrictamente con estos fundamentos, proporcionándole información financiera precisa y confiable para el crecimiento sostenible de su negocio.

¿Tienes dudas sobre cómo se aplican los postulados básicos en tu empresa o necesitas una revisión de tus estados financieros? ¡Contáctanos para una asesoría especializada!